Contribution climat énergie et TIPP

Contribution climat énergie et TIPPLe projet français de Contribution climat énergie ne pourra faire l’économie du réexamen des montants de la TIPP [1] et des taxes de même nature mais de montant insignifiant, sur le gaz et le charbon. Par ailleurs, certains, comme l’Institut de l’entreprise, préconisent de ne pas créer de nouvelle taxe, mais de simplement réformer la TIPP.

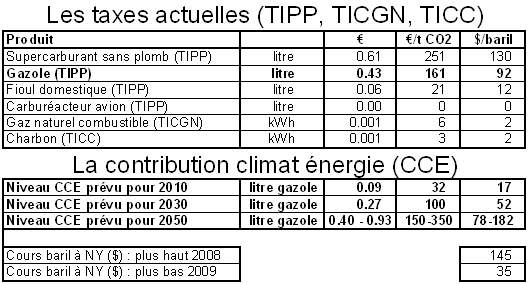

Dans ces conditions, il est important de mieux appréhender les montants actuels de la TIPP et de ses petites soeurs par l’utilisation d’unités plus parlantes.

On découvre ainsi que la TIPP sur les carburants (super et, dans une moindre mesure, gazole) est très élevée, aussi bien par rapport aux niveaux envisagés pour la taxe carbone que par rapport au prix du baril. Et que les taxes intérieures sur les combustibles sont négligeables ou nulles.

Pour débattre : Contribution climat-énergie : quelles modalités ?

Une version plus détaillée de ce tableau est disponible en téléchargement (Tableau Excel modifiable) :

- TIPP et contribution climat énergie

![]()

"TIPP et contribution climat énergie" by www.hyperdebat.net est mis à disposition selon les termes de la licence Creative Commons Paternité-Pas d’Utilisation Commerciale-Partage des Conditions Initiales à l’Identique 2.0 France.

Les autorisations au-delà du champ de cette licence peuvent être obtenues en écrivant au webmaster.

Taxe additionnelle ou différentielle ?

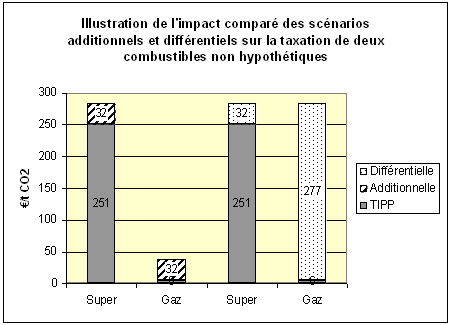

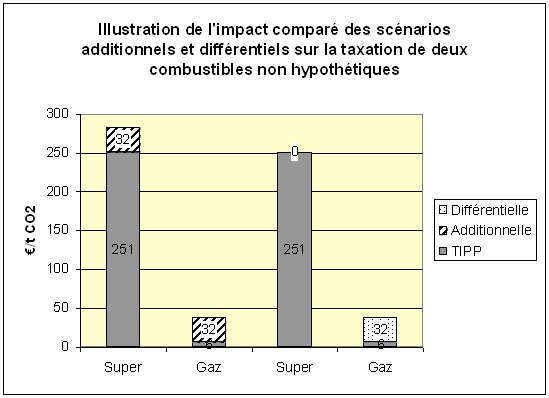

Le livre blanc évoque deux scénarios pour la Contribution climat énergie : un scénario additionnel et un scénario différentiel. Mais en se reposant sur un exemple hypothétique, il ne met pas en évidence les questions qui vont se poser avec les écarts de taxation très importants existant aujourd’hui entre les produits soumis à la TIPP (ou à la TICGN sur le gaz et à la TICC sur le charbon).

Prenons l’exemple du supercarburant et du gaz naturel. Leurs niveaux de taxation actuels sont sans commune mesure : 251 €/tonne CO2 pour le super et 6 € pour le gaz.

La taxation additionnelle maintient l’écart.

Mais il y a plusieurs manières de faire du différentiel, dont les deux extrêmes sont représentés dans les scénarios A et B.

Scénario différentiel A : on ajoute 32 €/tonne CO2 au super et on rattrape d’un seul coup la différence existante sur le gaz.

Scénario différentiel B : on n’ajoute rien au super, dont le niveau de taxation actuel correspond en gros au niveau qu’on souhaite atteindre en 2050, et on ajoute 32 €/tonne CO2 (et progressivement plus) au gaz

Cet exemple montre qu’aucun de ces deux scénarios n’est acceptable, et qu’il faudra donc trouver une voie intermédiaire ou aménager des transitions.